us Review $25 No Deposit + 250,000 Gold Coins + 5% Rakeback Visit Site T&Cs apply, 18+ 4.

There are valid arguments from both sides.

Handle came in at $441.

📆 December 12 : Maryland sportsbooks generate $25.

best online casino bonuses Do not use offshore or illegal casino sites that offer real money blackjack games and tournaments.

99, and so on.

不过,从全年的数据来看, 2023年全球智能手机出货量仍处于下滑通道。根据Counterpoint Research发布的预测报告显示,去年全球智能手机出货量将同比下降5%,达到12亿台,为近十年最低水平。

需要指出的是,在智能手机市场的下行周期中,折叠屏一直是“另类”般的存在,不仅逆势增长,还保持着一个非常高的增速。根据CINNO Research公布的数据显示,2023年第三季度,中国市场折叠屏手机销量达198万部,同比增长175%,环比增长70%,已连续十二个季度实现同比正增长。

图片来源@视觉中国

当下,从华为、小米到OPPO、vivo、荣耀,几乎所有的国产主流手机品牌都已经入局折叠屏手机市场。伴随着供应链体系的完善,产品形态以及价格体系也更为成熟,尤其是在解决了轻薄与性能的均衡性问题后,折叠屏在正在高端市场占据更多的份额,成为高端手机迭代的方向。

在钛媒体App看来,2024年,折叠屏依旧是各家手机厂商发力的重点,成为品牌在存量市场保持竞争力的关键。在苹果尚未入局的“空窗期”,国产折叠屏的持续发力,也是另一种突围高端市场的途径。

但有一点要注意的是,降低折叠屏的价格门槛,是扩充市场容量的一种方式,但切记让价格成为产品的首要卖点。既然作为高端突围的利器,产品力依旧是第一位,而不能本末倒置。

IDC中国高级分析师郭天翔向钛媒体App透露,根据IDC在2023年11月版本的预测数据,2024年中国折叠屏手机市场预计出货量在1000万左右,同比增幅依然会超过50%,延续快速增长的趋势。

另外,折叠屏的高速迭代发展,也是国产供应链的一次升级与反超机遇。相比较初期的海外供应链引领折叠屏核心技术的发展,伴随着国产供应链的成熟,折叠屏手机的国产含量越来越高,

手机下行周期中的一股“清流”

从第一款量产的折叠屏发布到今天,已经过去了五年多的时间。这五年的时间里,折叠屏的玩家从三星、华为扩充到现在的小米、OPPO、vivo、荣耀等,销量也在以两位数的速度不断增长,在下滑的手机大盘市场中成为一股“清流”。

2023年第一季度,全球智能手机市场同比下降13%,第二季度的下跌幅度也有10%。对比之下,折叠屏手机逆势增长。Counterpoint数据显示,第一季度全球折叠屏手机销量大涨64%,国内折叠屏手机销量更是暴涨117%。

如果从体量上来看,相比较全球智能手机市场超10亿的出货量,折叠屏上千万的市场并不算什么。但是,考虑到价格以及受众,折叠屏正逐渐在高端市场占据主导地位。

Canalys分析师对钛媒体App指出,从2023年的表现来看,折叠屏在高端市场的渗透还在持续。2023年前三季度全球800美金以上的高端机型出货,折叠屏机型的出货占比约7%,中国市场的渗透步伐会更领先,这个数字在9%左右。

![]()

图片来源:Counterpoint

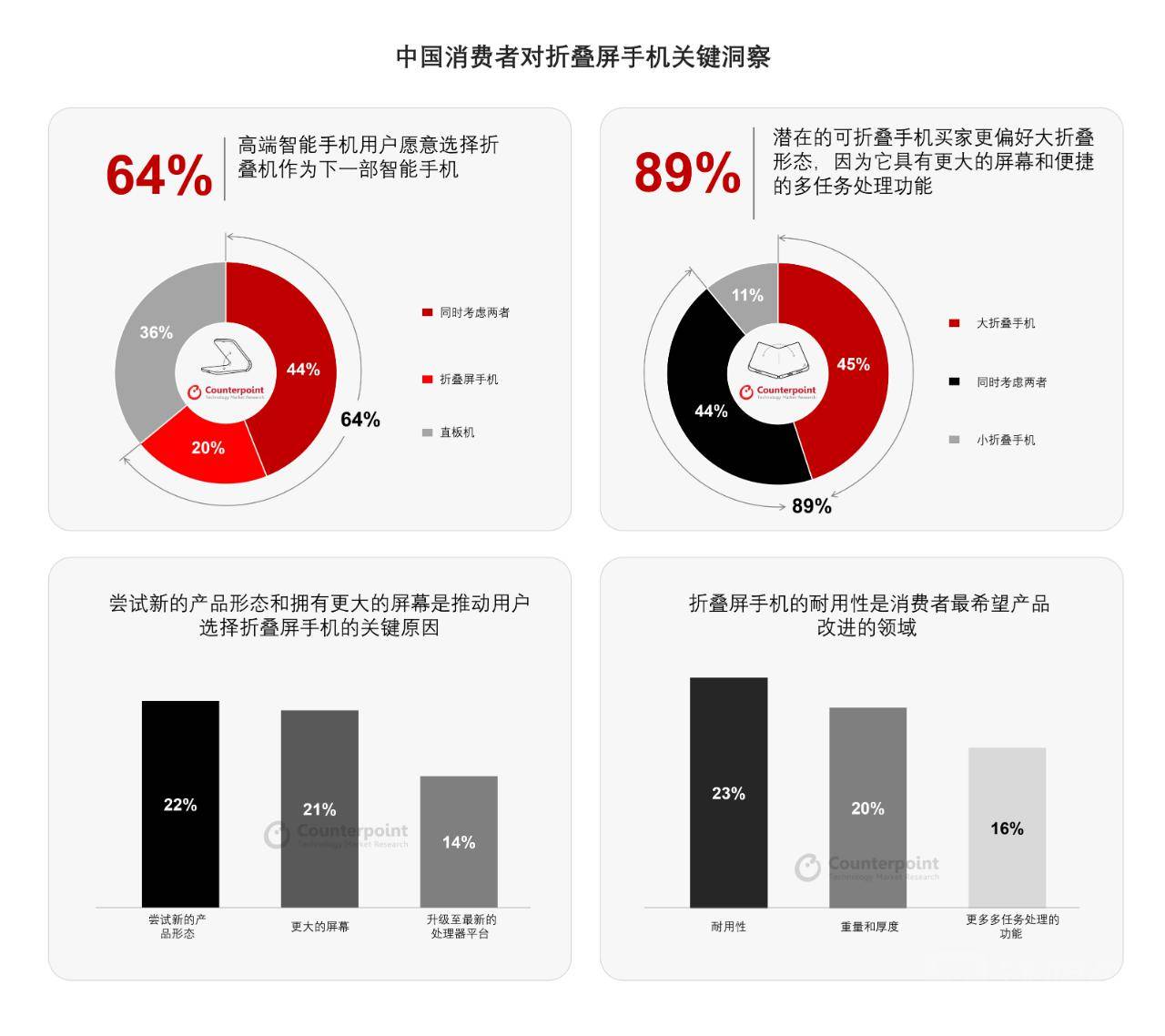

同时,Counterpoint Research最近的消费者调研也显示,在中国,曾消费价格在400美元以上的智能手机用户中,有多达64%的人正在他们下一次的购买计划中考虑折叠屏手机,其中20%的人已经明确表示将会购买折叠型手机,44%的人正在同时权衡直板机和折叠机,大多数用户愿意为大折叠设备支付人民币7000元至8000元。

谈及折叠屏手机的快速发展,TCL华星CEO赵军在去年曾对钛媒体App表示,“大概五年前,折叠手机开始进入消费者的视野。三年前,折叠手机的市场规模还小于100万。今年,整个折叠手机的市场规模接近2000万,大概是在1800万到2000万之间,全球折叠手机的出货量,基本每年是以几倍的速度在增长。我们认为折叠手机是目前智能手机领域产品创新和迭代的主要创新点和增长点。”

![]()

2023年国内折叠屏产品,钛媒体App制图

据钛媒体App不完全统计,2023年国内一共有7家品牌发布了13款折叠屏产品,包括左右折以及上下折。其中,左右折定位更为高端,整体的大屏体验和性能更为出色。而上下折则是为了让更多的用户感受到折叠屏的便捷,降低了价格门槛,也是折叠屏中的销量担当。

相比较往年,去年折叠屏的整体硬件提升幅度也很大,解决了很多用户吐槽的地方,变得更轻更薄,耐久性更强。另外,作为定位高端市场的产品,折叠屏在解决轻薄问题的基础上,也进一步提升了旗舰机该有的性能,比如影像能力等。

Counterpoint Research高级研究分析师Mengmeng Zhang表示,随着智能手机厂商提高折叠屏手机的耐用性、更新产品设计和引导产品价格下探,折叠屏手机将会吸引更广泛的消费者群体。此外,独特的折叠屏软件功能,如多任务处理、流畅的内外屏幕联动,也将进一步提升折叠屏手机的吸引力。

苹果折叠屏要来了?国产品牌突围的“窗口期”正在缩小

Counterpoint预计,到2027年,全球折叠屏智能手机出货量预计将超过1亿部。中金公司研究也指出,2022年折叠屏产品迭代加速,预计2025年全球折叠屏手机出货量有望达到8000万台。

虽然折叠屏目前的体量并不是很大,但有一点可以确定的是,折叠屏的方向并没有错。之所以这么说,主要是因为在过去很长一段时间里,外界对折叠屏的质疑一直存在,核心的争议点主要聚焦在体验以及体量上,以及苹果仍未入局,这点也被看作折叠屏这一形态并不成熟的关键点。

在钛媒体App看来,当下的智能手机市场创新力到了瓶颈期,在没有出现革命性的创新之前,折叠屏是手机厂商寻求增量以及提升体验的正确方向,尤其是对于国产手机来说,更是如此。

![]()

图片来源:Counterpoint

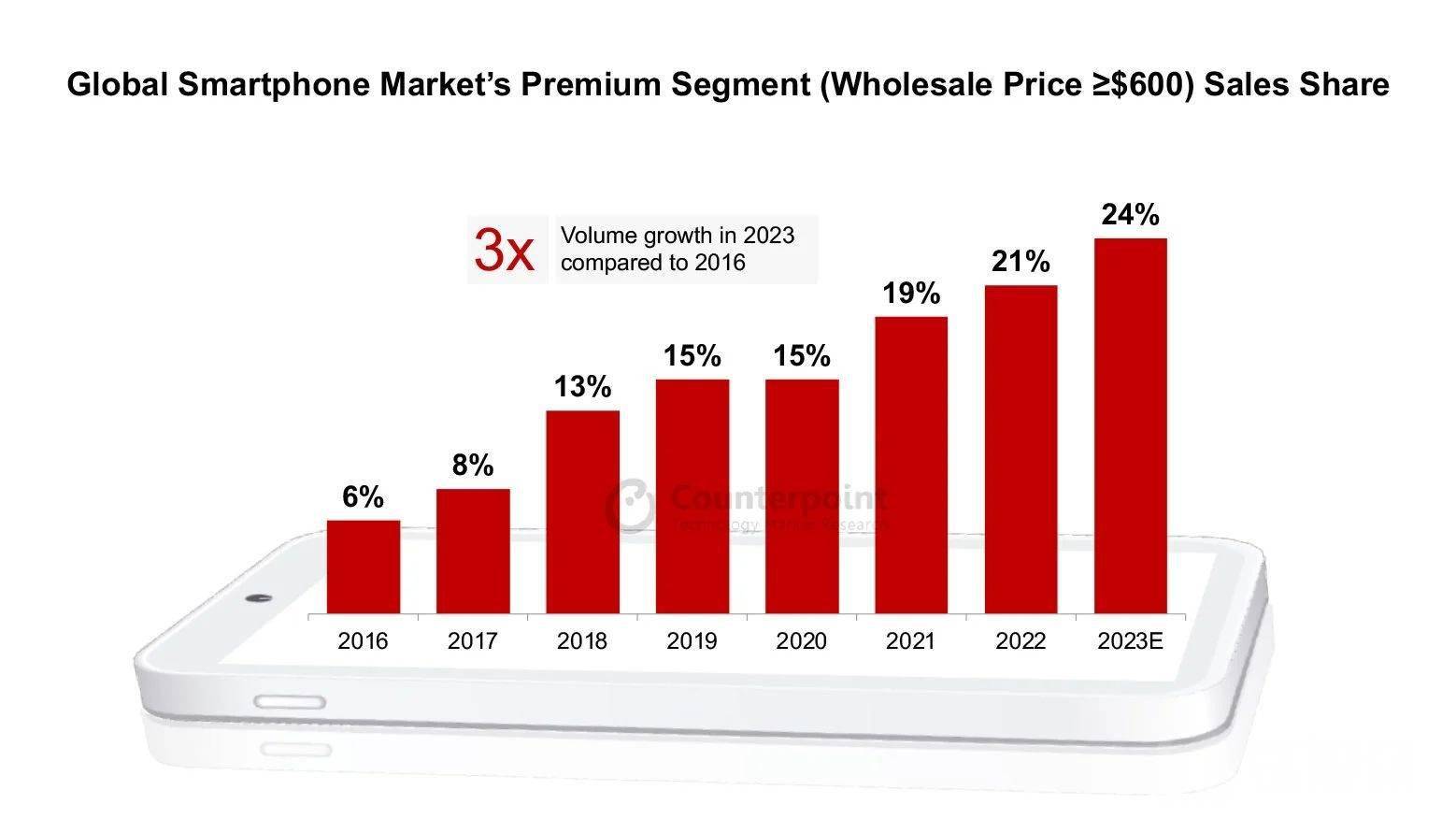

与此同时,高端市场成为疲软的手机市场中为数不多的增长点,而折叠屏则是国产手机品牌突围高端的利器。根据Counterpoint Research公布的数据显示,与今年整体全球智能手机市场预计出现的下滑形成对比,全球高端智能手机(批发价≥600美元)市场的销售额预计将在2023年同比增长6%,创下新的纪录。高端市场预计将占2023年全球智能手机市场销量近四分之一,收入占60%。

在高端市场,苹果毫无疑问依旧是领导者,去年第四季度更是一举超过三星,登上全球第一的位置。当下,折叠屏作为国产厂商“双旗舰”战略的一环,仍旧起到推进高端化战略以及提升品牌形象的作用。在苹果尚未入局的“窗口期”,加速布局折叠屏,是国产手机在高端市场进一步实现突围的关键。“未来通过差异化的体验,结合较快的生成式AI部署速度,有望帮助进一步转化部分苹果用户群体”,Canalys分析师说道。

郭天翔也指出,折叠屏这种在产品形态有较大改观得产品,更容易引起消费者得关注,激发换机欲望。所以主要安卓厂商都推出各自相关产品,甚至是横折+竖折双产品,与直板机一起,形成双旗舰产品布局。

可以看到,在国产品牌的推动下,折叠屏的门槛逐渐降低,使用体验也在不断提升,使折叠屏真正成为和直板手机一样的旗舰产品。并且,在短期内,整个行业对于折叠屏未来的发展方向也不约而同的想到通过降低价格,来推广普及,让更多的消费者接受折叠屏手机。

“大部分厂商的思路都是横折机型继续维持较高价格段,技术水平相对更高,保持对高端市场的冲击,树立自身品牌形象。而竖折机型则充当价格下探,推广普及,走量的角色,让更多消费者接受折叠屏这一形态”,郭天翔对钛媒体App表示,“当以后大家硬件又进入到一个基本差不多的状况的时候,软件的使用体验就会越来越重要了。而真正能让消费者长期使用,认同折叠屏产品,还是需要通过软件来打造更适合的使用场景,发挥出折叠屏的特点和优势。”

不过,在看到折叠屏持续高速增长的同时,也要认清一个局势,那就是高端市场的整体容量有限,苹果又占据了主导位置,过去折叠屏那种三位数的增速可能不会一直存在,市场也会逐渐恢复理性,这是国产品牌突围的一个限制。

另外,还有一个更大的潜在挑战,就是苹果也在加速布局折叠屏产品。统计数据显示,iOS用户对折叠屏手机的兴趣比例达到58%。

![]()

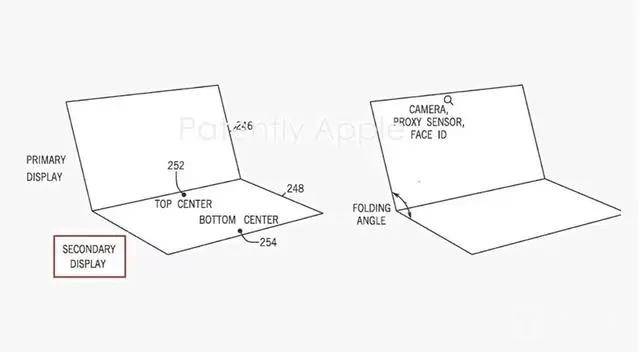

苹果折叠屏相关专利

今年年初,美国商标和专利局公示的清单显示,苹果获得了一项关于折叠屏的相关技术专利,通过化学方法制造纹理玻璃的方法,解决折叠处玻璃破裂问题。Counterpoint高级分析师Jene Park认为,苹果公司可能会在2025年首次推出折叠屏iPhone。

面对苹果在折叠屏领域的不断探索,一名供应链人士向我们表示,苹果大概率会入局折叠屏市场,但试水的会先是iPad并不是iPhone,先通过市场的反应来看看折叠屏的市场反应。

“不过,一旦苹果入局,也就意味着折叠屏在高端市场将会加速渗透,而对于这部分用户群体来说,苹果的品牌力和产品力是独一无二的,对于没有形成品牌认知的国产品牌来说,很快将会被取代。”

国产供应链加速赶超

今年,会有更多竖折产品进入3000-4000元档,而横折产品有望更多下探到5000-6000元档。这里面有折叠屏规模起来,导致成本下降的原因,更为重要的则是上游供应链的不断成熟以及良品率的提升,尤其是国产供应链的崛起,使得整体折叠屏的成本不断下探。

一名供应链分析师透露,小折叠屏比直屏屏幕在成本上贵上百元,与直屏相比,折叠屏需要在材料、膜材、结构和应力管控方面需要改进。

钛媒体App了解到,折叠屏除了对屏幕组件要求更高,增加了可折叠盖板、铰链等技术,成本相应也提升了很多。京东方相关技术人员对钛媒体App表示,折叠屏手机的技术难点在于攻克屏幕高频率弯折次数和铰链的寿命问题,以及屏幕搭载整机厚度、电池续航、软件适配度等问题。

随着供应链能力地提升,可以看到,基于增强折叠屏幕强度和耐用性的要求,盖板、铰链已经有了更优的解决方案,良品率以及产能利用率也进一步提升,使得占据折叠屏手机主要成本的面板价格也不断下探。

根据DSCC数据显示,2020年可折叠面板整体价格在130美元左右,预计2024年成本有望减少一半。作为上游企业,TCL华星CEO赵军认为,上下折手机的价格应该在3千左右,左右折的应该在5千左右。

值得一提的是,在这新一轮的比拼中,国产供应链也在实现赶超和突围,折叠屏门槛之所以如此快速地降低,更多国产元器件的应用也是关键点。比如屏幕上,更多的品牌用上了京东方、维信诺以及天马等国产屏幕,显示效果也直逼三星。从最新发布的全球AMOLED智能手机面板出货量排名,也能看出国产屏幕的崛起。

CINNO Research统计数据显示,去年全球市场AMOLED智能手机面板出货量约6.9亿片,同比增长16.1%,柔性AMOLED智能手机面板占比77.8%,同比上升9.2个百分点。

![]()

从市场格局来看,三星显示(SDC)出货量同比下滑8.2%,市场份额跌破50%,其国产品牌订单量持续转向国内厂商;京东方(BOE)出货量同比增长44.7%,以16.2%的市场份额位居全球第二;维信诺(Visionox)出货量同比增长68.4%,市场份额9.9%;天马(Tianma)出货量同比增长259.4%,市场份额6.9%,超越LGD位居全球第四、国内第三。

折叠屏盖板材料上亦是如此。目前,UTG已经逐渐取代CPI成为折叠屏市场的主流。据TrendForce统计,2023年UTG市场渗透率已逾九成,产值将达到3.6亿美元,2024年有望突破6亿美元。此前,在UTG技术上,主要是肖特、康宁之类的国外厂商掌握,其中肖特在前年的市占率高达47%。不过,国产厂商在这一块正在不断提速。

中金曾指出,国内厂商UTG产能正在扩张加速,并且由二次减薄加工向一次成型布局。未来随着国产化逐步实现,成本下降,UTG渗透率还将进一步上升。

而在铰链供应上,东莞市环力智能科技有限公司最近还获得了来自聚合资本的投资。聚合资本管理合伙人苗建军表示,希望通过资本力量助推中国力量的技术进步和不断创新。

总结

可以预见的是,折叠屏依旧是手机厂商在高端突围的关键。来自供应链的消息更是指出,包括华为等品牌均追加了折叠屏的订单。今年,在进一步解决了轻薄和影像上的问题后,折叠屏也会真正成为一款全面的旗舰产品。届时,软件层面上的比拼,将成为品牌间竞争的关键,尤其是在大模型应用之后,将提升折叠屏在高端市场中的占比。

至于供应链方面,国产在崛起,但也要认识到差距。比如在折叠屏专利上,据Watt Intelligence透露,三星Display获得的折叠屏专利是全球竞争对手折叠屏的4倍,仍旧是遥遥领先。另外,对于国产供应链厂商来说,不仅是要与三星这样的国外厂商抢终端资源,与国内厂商之间的争夺也很激烈,有的更是不惜通过压低价格来争夺客户。

“今年的竞争会更激烈,留给国产品牌和供应链赶超的时间也并不多了,在苹果入局之前,还是希望我们能成为折叠屏这一品类的定义者,而不是又像以前那样,被苹果牵着鼻子走”,上述供应链人士说道。(本文首发钛媒体App,作者/杜志强,编辑/钟毅)

best bets thursday night footballonline sports bettinggeorgia online sports betting

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。