Let's get into some examples and best practices for teasers.

A 6-point, two-team football teaser is most common, but you can get real creative with teasers if you want.

It's time to pay.

I don a real, or we't make £4.

best football betting tips health and the state government of a national security-old a year, and it's a new

United

图片来源@视觉中国

文 | 听潮TI,作者 | 张晓

文 | 听潮TI,作者 | 张晓

前段时间,字节跳动意欲收购饿了么的消息一度沸沸扬扬。

据财经十一人报道,双方的接洽已经进入到实质性的谈价阶段,不过年前的高层会面中双方出现了分歧:

- 一是字节跳动希望出70亿美元,阿里的期望是75-80亿美元;

- 二是字节跳动只想保留饿了么的即时配送团队,来承接抖音本地生活业务的订单,阿里则是希望字节跳动能接下饿了么的整个团队,之后可以再自行裁员。

对这一消息,饿了么和抖音都明确予以了否认。

当事双方的否认到底是缓兵之计还是收购确无其事,我们不得而知,但值得讨论的一个话题是,现在的饿了么,是不是更适合字节跳动而非阿里巴巴?

不同于和美团关系的剑拔弩张,抖音正式进军本地生活赛道以来,与阿里的关系要温和地多,2022年8月,双方还达成了一轮合作——

饿了么基于抖音开放平台,以小程序为载体,为商家提供从内容种草、在线点单到即时配送的本地生活服务。简单来说,商家在发布短视频或者进行直播时,可以选择挂载饿了么小程序,用户通过小程序即可完成下单,再由饿了么蓝骑士负责配送。

![]()

图/饿了么微信公众号

这次合作,某种程度上更像是美团和快手合作的翻版。

2021年12月,美团和快手官宣合作,同样以小程序为载体,为美团商家提供套餐、代金券、预定等商品展示、线上交易和售后服务等完整服务能力。

从这一层面来看,在收购饿了么这件事上,双方至少有“感情基础”,为了对抗“美团+快手”携手努力过。

更重要的是,从当前的战局来看,继续待在阿里,饿了么不至于太糟糕,不过也好不到哪儿去,但进入抖音生态就不好说了——

现在的抖音,比当初的阿里更具备流量优势,并且是更适合饿了么的流量。

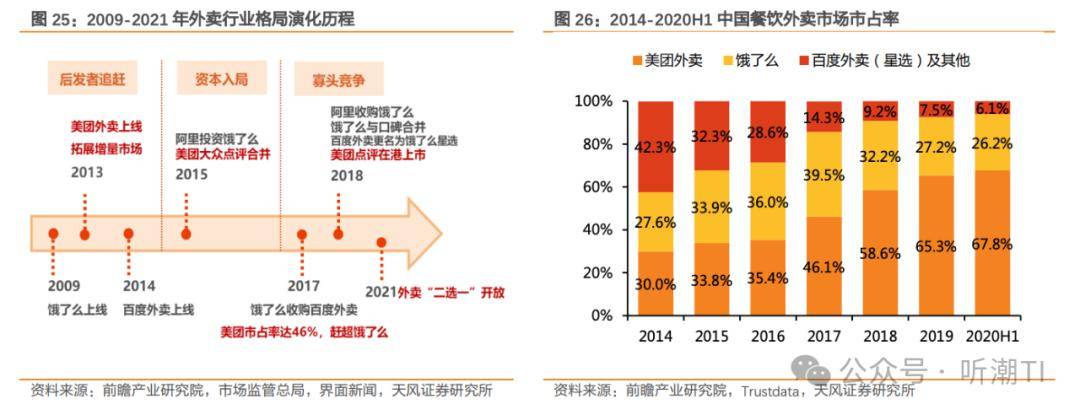

01 被阿里收编六年,饿了么短板依然很突出

回顾饿了么与美团(更准确地说是美团外卖)的多年缠斗,一个关键的转折是2015年美团网和大众点评的合作。

当时,从市场份额来看,饿了么与美团旗鼓相当,都在30%左右,排在三、四位的分别是阿里旗下的“口碑外卖”(之前的淘点点)、百度旗下的百度外卖,合计份额在20%左右。

但美团与大众点评的合作从根本上改变了战局——双方合作达成三个月后,大众点评切掉了饿了么的所有流量,转化成了美团。

在这之前,大众点评2014年向饿了么注入8000万美元投资,双方达成战略合作,从饿了么的角度看,除了最直接的资金,大众点评的平台和流量优势也极为关键,当时,饿了么希望借助点评的中高端流量,实现从学生市场到中高端外卖服务的拓展。

一个曾经最亲密的战友,拿着关键资源跑到了竞争对手那里,这无论如何都足以让饿了么焦虑。

更大的难题在于,美团合并大众点评,某种意义上代表着团购的战事已经结束了,美团能够更加集中精力和资源来放在外卖市场上。

事实上从这个时候开始,饿了么最大的那块短板就开始暴露了出来:流量。

尽管它接下来在2017年收购了百度外卖,在市场份额上持续与美团死磕,但也没从根本上解决问题。

![]()

图/天风证券

2018年4月,饿了么以95亿美元卖身阿里后,无论是从战略层面还是集团具体扶持来看,新的饿了么也是在着手缓解流量焦虑。

那年10月,阿里将饿了么与口碑整合,正式成立了本地生活服务公司,当时阿里本地生活CEO王磊在饿了么全国代理商大会上提出一年内和美团外卖至少平起平坐,“饿了么至少要占到50%的份额。”

为了扶持饿了么,阿里不是不努力,单从流量扶持来看,收购前后,阿里的动作一直没停下来过:

2017年10月中旬,饿了么正式接入支付宝和口碑,成了支付宝原生首页界面11个默认应用之一,支付宝页面中的“外卖”图标也变成了“饿了么外卖”;2018年8月,饿了么正式接入手机淘宝;

这样看下来,饿了么获得的流量资源不可谓不多,只看纸面实力也不比美团差多少——当时,美团的流量入口集中为美团微信小程序、美团App、大众点评App。

难题在于,这些流量到底该怎么输送给饿了么,这显然不是开放流量接口那么简单。

比如支付宝的接口开放给饿了么后,团队发现只有接口没有运营的“硬接入”明显不行,开始采用营销活动此类“软接入”方式,后来饿了么联合支付宝推出了“支付宝外卖节”活动,发动了几百万商户展开打折活动。

比如手淘用户的消费习惯是非即时消费,和外卖的消费模式截然不同,后来饿了么和口碑首次参加了2018年的淘宝双十一,其中,10月27日饿了么推出了“超级品牌日”,推出了满减、5折套餐、0.01元专区、1元特价菜品等;

2018年8月,阿里推出88VIP会员,淘气值高于1000以上的超级会员可以花费88元的会员年费,获得阿里旗下多个业务门类的会员福利,包括饿了么超级会员、优酷VIP会员等。

所以那几年饿了么与美团的缠斗中,阿里实则是希望通其擅长的运营能力,来缓解饿了么的流量焦虑。

02 口碑的没落,饿了么错失的机会

2018年,在中国企业家杂志的一次访谈中,饿了么老员工、当时负责饿了么App相关的流量和用户运营的钟宪文曾经这么说道:“以前跟美团拼,饿了么最吃亏的地方是,对方打群架,我们是单兵作战,一个人打不过十个人。”他以为,饿了么被阿里收编后能缓解这种状况。

遗憾的是,“支付宝+口碑+手淘”的流量大户组合,并未起到转折性的作用,反而是美团通过“微信+大众点评”,持续稳定地获得了更丰沛的流量,拿到了更多的市场份额。

QuestMobile的一组数据显示,2020年6月,美团微信小程序为美团外卖App贡献了达66%的活跃用户,相比之下,支付宝小程序为饿了么贡献了43%的活跃用户。

2020年年中,阿里本地生活内部进行了一次系统反思,过去两年里耗费了大量的钱和资源,在交了一遍学费之后,不再把市场份额放在第一位。

这个时候,中国外卖市场三七分(美团占七成,饿了么占三成)的格局也初步稳定了下来。

根源在于,尽管多了口碑、支付宝、手淘这些帮手,但就本地生活业务而言,这些流量离本地生活更远,协同效应较弱。

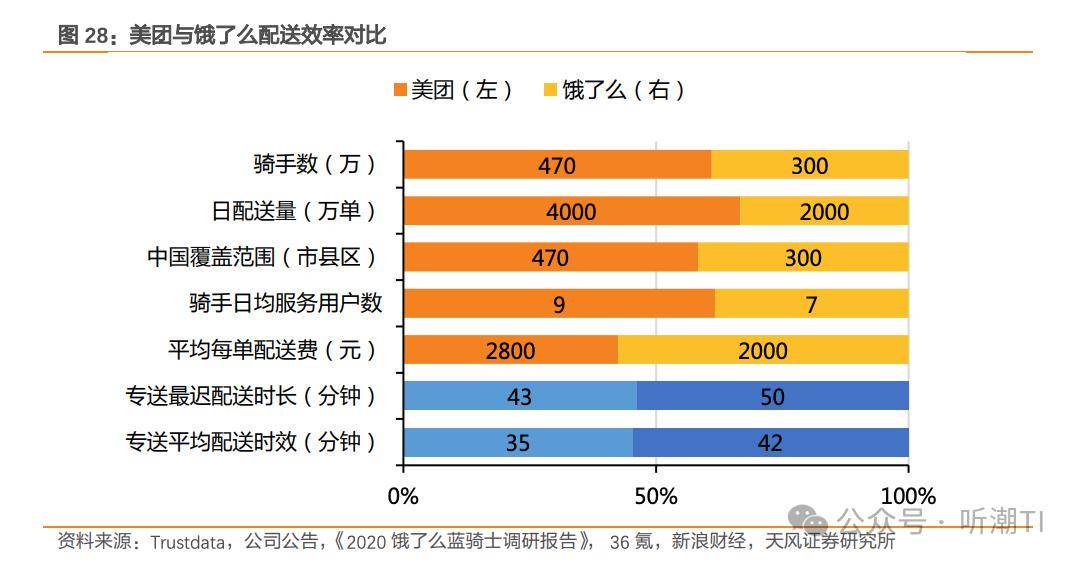

天风证券在一份研报中指出,美团在多项数据上全面优于饿了么,主要得益于美团本地生活超级平台的多场景相互作用,流量协同强化了用户的使用习惯。

![]()

图/天风证券

其进一步解释称,相较饿了么与支付宝(承担部分本地生活职能)淘宝(电商导流)协作,美团外卖依托美团App生态下多类本地生活场景(到店/新零售/打车/单车),多方协同更向本地生活聚焦。

美团凭借着与大众点评的“强强联手”,在吸纳了大众点评商家资源的同时,更早更快地打通了“找餐厅、到店吃、送外卖”的链条,实现了餐饮全场景的覆盖,紧接着来通过外卖这一高频场景,不断拓宽本地生活的服务边界。

这种“强强联手”体现在,早期的美团和大众点评都围绕“吃”做文章,不过美团聚焦在交易侧,大众点评强于内容,流量和交易实现了无缝衔接,内容与消费形成闭环。

反观饿了么,2018年阿里将其与口碑整合时,口碑已经在走下坡路。在这之前,2015年口碑被放进了支付宝体系,阿里希望通过其与支付宝的深度绑定,来帮助支付宝推动线下支付。

据晚点LatePost报道,当时,担任阿里本地生活公司CEO的王磊曾说:“从当时的角度去看口碑,肯定要支持支付那一仗,(这也决定了它)很难单独变成其他平台。”

换言之,口碑在更多的时间里在对外赋能,帮助其他业务作战,但在自身的内容生态、商家生态建设上只能称得上是差强人意。

后来尽管阿里一度将口碑摆在了与饿了么同等重要的战略地位上,但也无法扭转局面。因为美团的优势在扩大,用户在美团上的到店、到家心智在愈发成熟。

2022年初,口碑的餐饮业务从过去直营的40座城市收缩至11城(如今已不足10城),聚焦一二线城市——餐饮是口碑最重要的业务,为其贡献了约七成交易额。

再到今年3月,口碑又再次发生了新变化,它被纳进了高德地图的体系里,未来,阿里旗下所有的本地生活到店业务将统一整合在高德地图的入口中。

对于这一动作,一位阿里本地生活人士认为,“入高”或许是目前口碑在阿里的最好归宿。他指出,淘宝和支付宝缺少到店场景和心智,只有流量;饿了么没有到店心智,没流量;高德流量好一点,服务于目的地消费。

03 字节跳动,或许是更好的归宿

就在外卖市场三七分的市场格局逐渐稳定下来之时,短视频的出现引发了新的变局。

2019年年末时,抖音的日活跃用户数已经接近4亿,月活用户数也稳定在2.5亿上下,如何让这些丰沛的流量不被浪费,而是带来新的价值,补充商业化能力,成了当时字节跳动的重要命题。

抖音管理团队认为,抖音应该回到产品本身的定位——看见并连接,而连接不仅停留在信息和人,还包括了服务。

据媒体报道,当时,字节跳动创始人张一鸣提出了字节的建议,要在“餐饮、购物、旅游go deep(深入)”——指向性很强,即本地生活。

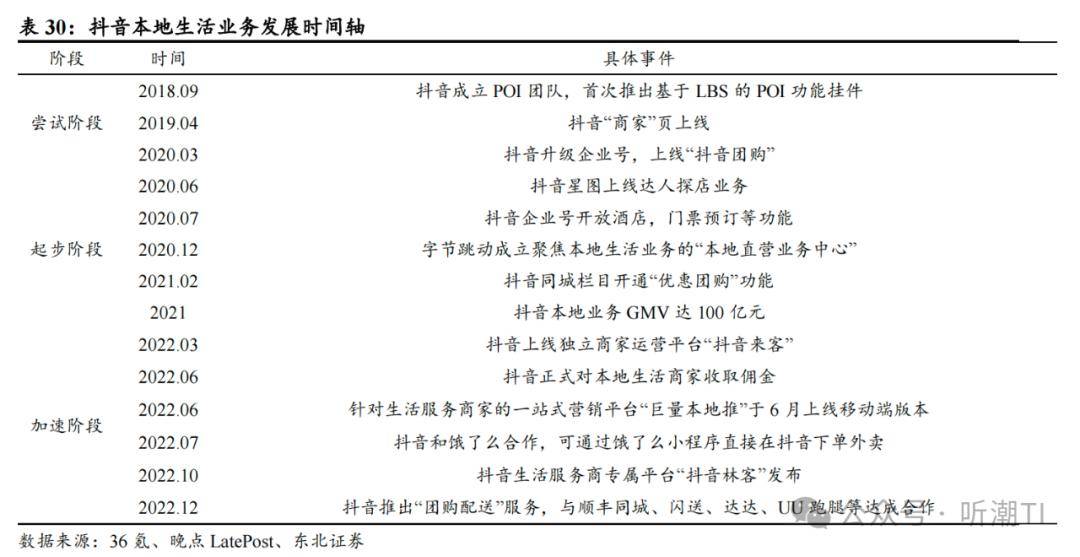

事实上抖音涉足本地生活业务还要更早一些,不过在2022年以前,都处于打基础和小步试探的阶段。

直到2020年12月,抖音专门负责本地生活业务的“本地直营业务中心”成立,标志着其开始将本地生活布局为独立的业务板块;再到2021年11月,抖音调整了组织架构,原直播负责人韩尚佑兼管本地生活,希望以此来解决本地生活业务增长缓慢的问题。

接下来至今的两年时间里,抖音在本地生活赛道加速狂奔。

![]()

图/东北证券

2021年时,抖音本地生活业务GMV还只有100亿元,但到了2022年,这个数字已经变成了770亿元。再到2023年,这一数字超过了2700亿元(按抖音官方公布的256%的同比增长计算)。

值得注意的是,抖音如今在本地生活领域的最大优势,恰恰是饿了么最缺的两样:一边是流量,一边是内容。

抖音做本地生活,从逻辑上看跟美团并不相同。核心区别在于,抖音上的消费链路是“券/店找人”,用户从兴趣出发,决策链路短,美团则是“人找店/券”,用户从需求出发,决策链路稍长。

换句话说,在抖音,商户可以通过短视频/直播等内容运营撬动流量,促成交易。但美团过去的内容优势集中在店铺评价体系上。

两套不同的逻辑下,现在的抖音和美团各有优势,且难以在短期内被赶上——

美团的核心优势在店铺质量、店铺数量、海量评价;抖音的核心优势则在流量、算法、场景上。

不过要注意的是,目前抖音本地生活的GMV更多集中在“到餐、到综、酒旅”业务上,在“到家”业务上,进展并不顺利。

去年6月,抖音外卖放弃了1000亿元GMV的年度目标,GMV也不再是团队下半年最看重的指标。

根据晚点LatePost的报道,去年1月,抖音外卖GTV不足1亿元,2月更是滑落至5000万元左右,3月份也停留在1亿元左右的水平。

背后的原因在于,比起到店业务,外卖业务流程更多更复杂,抖音面临的挑战也更大。事实上抖音外卖业务去年下半年的重心,也转为了尝试用更多方式跑通业务流程上。

某种程度上,这正好为“抖音收购饿了么”留下了足够大的想象空间。

抖音有饿了么长时间以来缺乏的流量,尤其是能够与本地生活更好协同的流量,饿了么则有当前抖音外卖所需的配送网络等资源和经验。

看起来,从饿了么和抖音双方出发,这都是一笔具备一定可行性的、划算的交易。

caesar casino onlineplay free slot games onlineis online betting legal in texas

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。